Seit dem 01. Januar 2020 ist von der Bundesregierung das Gesetz für die steuerliche Forschungsförderung verabschiedet worden und damit in Kraft getreten.

Das Gesetz soll die Forschung in Deutschland erleichtern und steuerlich begünstigen.

Spannend an dem Programm ist die Möglichkeit rückwirkend ab 01.01.2020 Zuschüsse für bereits erbrachte Forschungsleistungen zu erhalten. Hierbei werden sowohl eigenbetriebliche Forschungsleistungen als auch Auftragsforschung oder Eigenleistungen von Einzelunternehmern anerkannt. Eine weitere Besonderheit ist die allgemeine Gültigkeit des Programmes für alle Wirtschaftsunternehmen mit Sitz in Deutschland – unabhängig von deren Größe. Damit können sowohl Einzelunternehmer als auch Unternehmen mit mehr als 250 Mitarbeitern von dieser Regelung profitieren.

Folgende Konditionen sind aktuell gültig:

- Rückwirkende Förderung von Personalkosten der eigenbetrieblichen Forschung

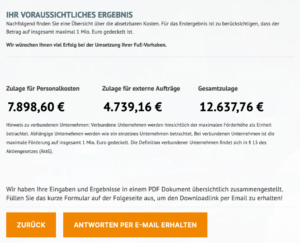

Fördersatz 25% der Kosten als Zuschuss oder als steuerliche Rückerstattung - Rückwirkende Förderung von Forschungsaufträgen an Dritte

Bis zu 60% der Ausgaben für Forschungsaufträge sind mit einer Quote von 25% förderfähig - Insgesamt bis zu 4 Mio EUR pro Unternehmen an Kosten*

*Corona-Update: Aufgrund der Corona-Pandemie wurde die maximale jährliche Bemessungsgrundlage für die förderfähige Aufwendungen, die nach dem 30. Juni 2020 und vor dem 1. Juli 2026 entstanden sind, von 2 auf 4 Mio. Euro erhöht.

Die Forschungszulage muss bei dem jeweils zuständigen Finanzamt beantragt werden. Wenn das Unternehmen in dem beantragten Zeitraum Gewinne erwirtschaftet hat wirkt die Forschungszulage gewinnmindernd. Hat die Firma Verluste erwirtschaftet, wird die Zulage als Steuererstattung ausgezahlt.

Die Forschungszulage wird in zwei Schritten beantragt. Im ersten Schritt muss von antragstellenden Unternehmen eine Bescheinigung bei einer externen Stelle beantragt werden. Von dieser Stelle wird für das Finanzamt bindend die Bescheinigung erstellt, ob eine Forschungsaktivität die notwendigen Voraussetzungen für eine Förderung erfüllt.

Im zweiten Schritt wird dann beim Finanzamt ein Antrag auf Forschungszulage erstellt. Das Finanzamt setzt dann die Höhe der Zulage fest und verrechnet diese mit der anfallenden Steuerschuld. Ergibt sich ein positiver Saldo für das Unternehmen wird der Betrag ausgezahlt.

Prüfen Sie hier mit unserem Quickcheck, ob Ihr Unternehmen die Voraussetzung für eine steuerliche Forschungsförderung erfüllt.

Prüfen Sie hier mit unserem Quickcheck, ob Ihr Unternehmen die Voraussetzung für eine steuerliche Forschungsförderung erfüllt.

Bei Interesse an einer Beratung können Sie uns gerne unverbindlich kontaktieren.